728x90

반응형

SMALL

원천징수

간단한 예시

- 연 이자 1% 예금

- 1억 가입

- 이자는 100만원

- 이자소득은 14%(국세)와 1.4%(지방세 = 국세의 10%) -> 국세: 14만원, 지방세 1.4만원 -> 총 15.4만원

원칙적으로는 예금자에게 이자 소득이 발생했으니 예금자가 국세청에 신고를 해야 하지만, 효율적인 처리를 위해 은행이 신고와 납부를 하는 것이다.

즉, 예금자는 이자 100만원에서 국세와 지방세를 15.4%를 제외하고 84.6만원만 받는다.

- 예금자 = 납세자

- 은행 = 원천징수 의무자

소득세

종합소득세

- 이자소득

- 사업소득

- 배당소득

- 근로소득

- 연금소득

- 기타소득 : 상금, 복권 등 일시적으로 발생한 소득

분류소득세

- 양도세 : 부동산, 비상장 주식 등

- 퇴직세 : 퇴직금 등

직장인의 원천징수

간단한 예시

- 급여로 월 1천만원을 받는 근로자

- 간이세액표를 기준으로 10,000천원 -> 1,552,400원 소득세(국세) 발생, 155,240원의 소득세(지방세) 발생 -> 총 1,707,640원

- 8,292,360원 받는다. (실제 급여에서는 4대보험, 국민연금 등 별도로 빠지는 부분이 많지만 소득세만 이야기해보자)

원칙적으로는 근로자에게 근로 소득이 발생했으니 급여를 받고 매달 국세청에 신고를 해야 하지만, 회사가 대신 신고 납부 진행

- 근로자 = 납세자

- 회사 = 원천징수 의무자

직장인 연말정산

간단한 예시

- 연간 총 급여 1억 2천만원

- 최종 확정 세금 : 17,973,704원 (총 급여, 총 소비, 부양가족 등의 공제 항목에 따라 계산)

- 매달 떼간 원천징수 세금 : 18,628,800원

최종 확정 세금보다 매달 떼간 원천징수 세금이 더 많기에 해당 근로자는 세금을 환급받는다.

반대로 확정 세금보다 매달 뗴간 원천징수 세금이 적으면 추가 납부해야 한다.

미리 뗀 세금과 최종 확정 세금의 차이를 정산하는 절차가 연말정산이다.

근로소득 외 (프리랜서) 연말정산

프리랜서의 경우 사업 소득으로 구분되어 국세 3%, 지방세 0.3%, 총 3.3% 세금을 뗀다.

근로 소득 외 사업 소득이 있는 근로자 혹은 사업자, 프리랜서는 5월에 신고 및 납부를 해야 한다.

즉, 5월에 최종 세금이 결정되는 것이다.

5월 세금은 직접 신고 및 납부 또는 세무사 도움이 필요하다.

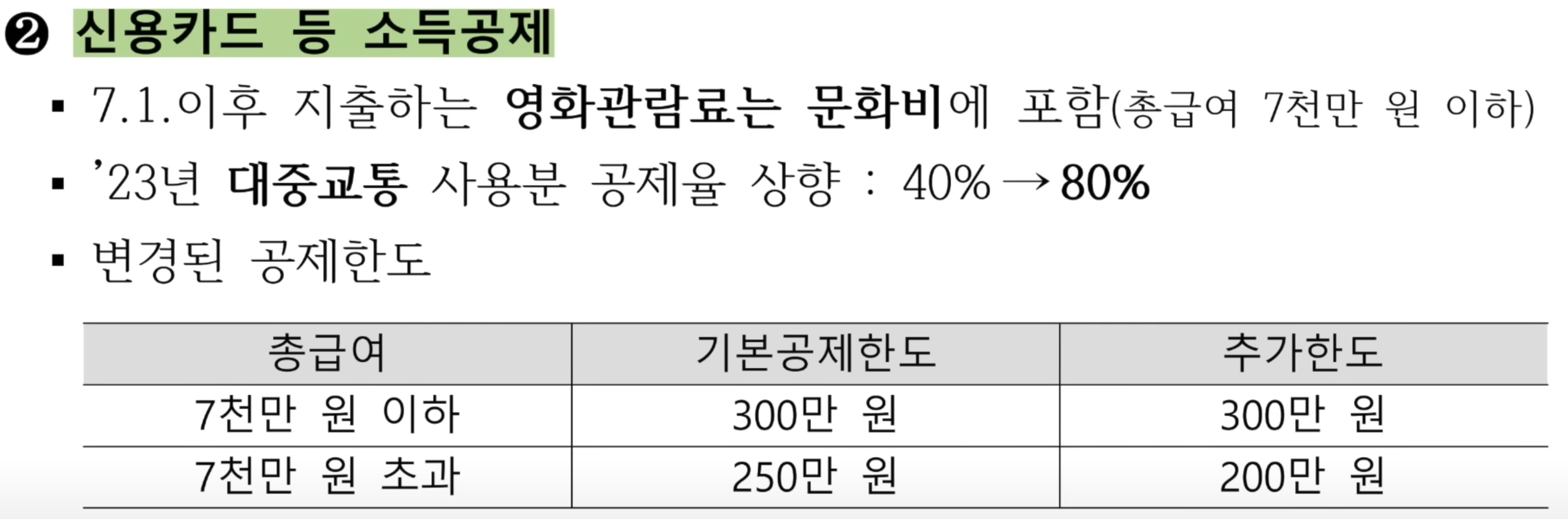

2023년 변경된 연말정산 정책

[고향사랑 기부금]

- 1인당 연간 500만원까지 기부 가능

- 기부금의 30% 범위 답례품 제공 -> 지역 특산품 또는 지역 관광 상품 및 상품권

- 세액공제 -> 10만원까지 전액 공제, 10만원 초과분 16.5%

10만원 기부 시 세액공제 10만원과 답례품 3만원, 총 13만원의 혜택을 받는다.

50만원 기부 시 세액공제 16만 6천원과 답례품 15만원, 총 31만 6천원의 혜택을 받는다.

연금저축 및 IRP

- 연 700만원 (50세 이상은 연 900만원) : 일반적으로 연금저축 400만원, IRP 300만원

- 공제율 12% (총급여액이 5,500만원 이하면 15%)

[과세]

- 불입기간 세액공제 (13.2% 또는 16.5%)

- 만 55세 이후 수령기간 과세 (3.3% ~ 5.5%)

총급여 7천만원의 근로자가 연 700만원을 불입하면 92만원의 세액공제를 받는다.

728x90

반응형

LIST